金融

CFOは攻守バランスよくCEOらを支援し企業価値Upを実現すべし

長期的な企業価値創出の観点から非財務情報を開示する動きが広がっている。日本国内では2022年、日経225構成企業の9割超から「自主開示」である統合報告書が発行された。翌年3月末日には東証が「資本コストや株価を意識した経営の実現に向けた対応等に関するお願い」を通知した。

当該通知後、CFOには経理財務全体を俯瞰するだけでなく、企業価値を高め、投資家との対話を担う経営参謀としての役割が期待されるようになった。社会的・環境的価値を意識した経営の必要性や自ら企業価値を外部に発信することの重要性はすでに普及し――。企業の「成績表」たる開示制度の変化に伴い、経営の変化が求められているという。

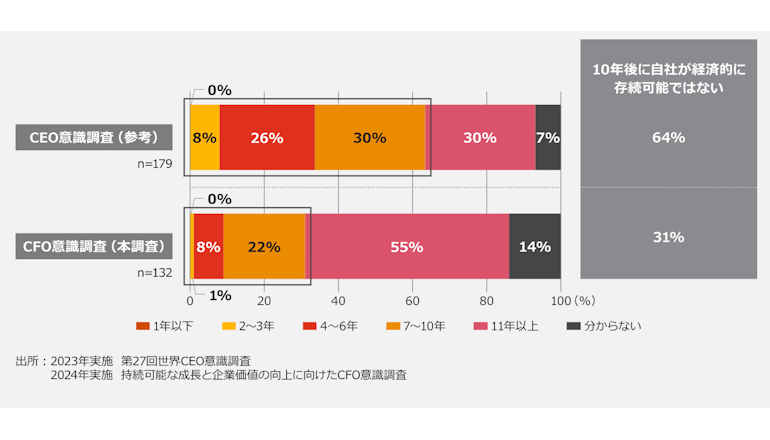

PwC Japanグループは、プライム上場企業・大手企業における「持続可能な成長と企業価値の向上に向けたCFO意識調査」の結果をこのほどレポートにまとめた。その一端である「現在の競争環境に対する認識」では、CFOの半数強は現行ビジネスモデルが11年以上持続可能だとし、そう信じているのが3割のCEOとのギャップを指摘。財務状況中心の捉え方vs.外部環境変化への対応に危機感を抱いている可能性をいう。

また、「企業価値向上に向けた目標設定」では、8割超が全体的な資本コストを把握し、約半数程度の企業がPER/PBRに関して目標設定を行っていることから、東証ガイダンス(PDF)の浸透が確認できた。財務指標について、売上・営業利益の次にROEが75%で続くなど、資本効率性指標も設定。目標設定期間は「3年以内」との回答が最も多い結果となった。

CFOの多くは"攻め"の役割が増大したとしつつ、半数が"守り"の役割である「ガバナンス強化/不正防止」に関しても増大を感じている。 CFO/CFO組織は、攻めと守りの役割をバランスよく保ち、CEO/事業部門をサポートし、継続的な企業価値の向上を実現することが要求されているという。