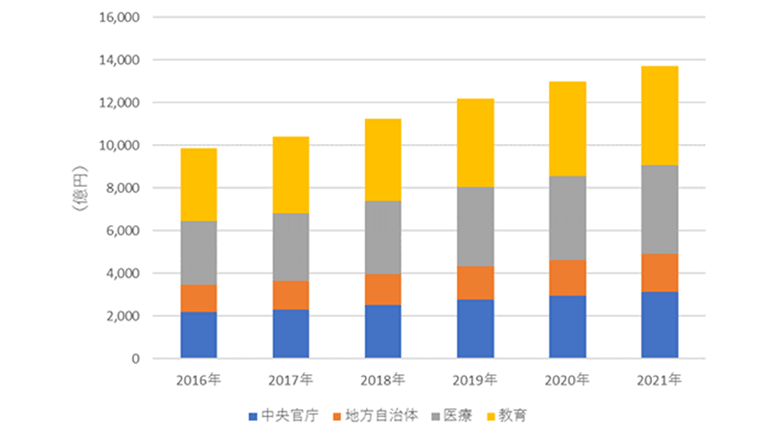

公共分野での「第3のプラットフォーム」市場規模は1兆407億円

IDC Japanは、国内「第3のプラットフォーム」市場の公共分野(官公庁/医療/教育の3分野)における2017年~2021年の市場予測を発表した。同社の市場予測によると、2017年の国内第3のプラットフォーム市場の公共分野のIT支出規模は1兆407億円で、前年比成長率は5.5%と見込んでいる。

同市場は、2017年までは他の産業分野と比較して低い成長率に留るが、東京オリンピック/パラリンピック開催に向けて、中央官庁や首都圏を中心とした自治体においては、関連支出が増加することが予想される。そのため、2018年以降、比較的高い成長率が見込まれるという。また、医療・教育分野では人材不足が課題であることから、それを背景に第3のプラットフォーム関連への支出が進むとみている。

2017年9月に実施した「国内ユーザー調査」において、公共分野における第3のプラットフォームのサービス利用動向を見た場合、公共分野ではモバイルやソーシャルネットワーキングを導入する組織/団体が比較的多くなっている。その一方で、クラウドやデータアナリティクスを導入する組織・団体は一部に留まっており、特に医療では採用に消極的だったという。

第3のプラットフォームの導入目的として、多くの公共分野の組織/団体が経営課題として抱える業務効率化/生産性向上の回答率が高くなっている。公共分野においても経営課題の解決を目的とした第3のプラットフォームの活用が見込まれる。

IDC Japanによると、大都市圏以外の地域では、税収減少が深刻化しているため、IT支出への余力は更に小さくなっている。しかし、地方創生や人材不足対策、教育改革も喫緊な課題として解決が求められており、それらの課題解決には第3のプラットフォームの活用が期待されているという。

既に先進的な地方自治体では第3のプラットフォームを活用することで、課題解決が図られている。その一方で、多くの地方自治体では、十分な財源確保が難しいだけではなく、地域関係者の新たな仕組みの必要性に対する意識改革に時間がかかるなどの課題が弊害となり、第3のプラットフォームの活用が進んでいない。

IDC Japan ITスペンディング リサーチマネージャーの市村 仁氏は「ITサプライヤーは、公共分野の各エンドユーザーに対して第3のプラットフォームの積極的な活用を促す施策を重点的に行うことが重要である」と分析する。