スウェーデンのフィンテック企業『Tink』が開発者向けAPIプラットフォームを発表

給与の振込先として利用したり、支払いをおこなったり、海外へ送金したりと様々な操作ができることが特徴として挙げられる。

スウェーデンには、新しいタイプのフィンテック企業がある。その名もTink(ティンク)。

このTinkがどのようなサービスを提供しているのか、また他のフィンテックと異なる特徴は何かについて解説していく。

Tinkの概要と新しいAPIサービス

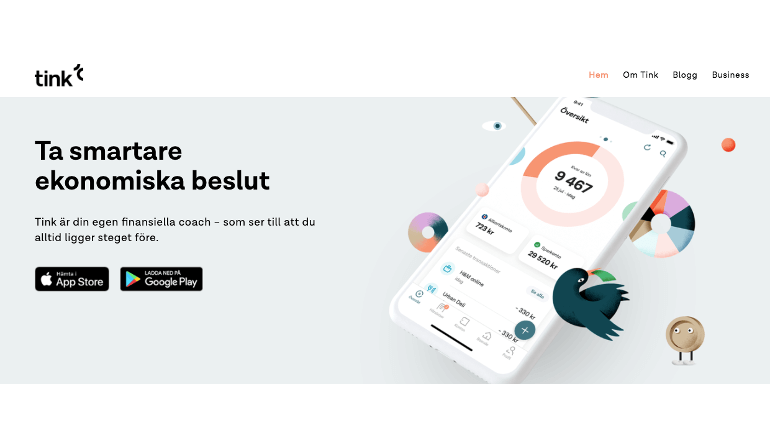

Tinkはスウェーデン・ストックホルムに拠点を置く2012年に設立された会社である。

Tinkのアプリは2013年にリリースされ、スウェーデン国内の主要銀行の口座データと紐付けすることが可能。またアプリ上で複数の銀行口座を一括管理することができる。

スマホひとつあれば毎日の入出金のデータを完全に把握することも不可能ではない。スウェーデンでは約50万人のユーザ数を記録している。

2018年4月18日には開発者向けの新しいAPIプラットフォームが発表された。

このプラットフォームを活用することにより、API開発者が北欧にある数百の銀行や金融機関から消費者のアカウントデータにアクセスすることが可能になる。アクセスが可能になった後は、開発者がデータをアカウント集計や分類製品のために分析することができるようになる。

Crowdfund Insiderの記事ではTinkの新しいサービスについて以下のように説明している。

Tinkでは、エンドユーザがデータへのアクセスに同意したあと、開発者は単一のAPIで300以上の銀行の財務データにアクセスすることができます。開発者のプラットフォームは、開発者が新しく革新的な顧客対応製品を試して起動するのをより迅速かつ容易にします。認証の複雑さとエンドユーザの銀行とのやりとりは、Tinkによって全面的に処理され、開発者はデータの利用と優れたユーザエクスペリエンスの構築に専念することができます。

最初は北欧内でサービスを開始するが、まもなく欧州にもサービス展開をおこなう予定である。

EU域内で適用される「PSD2」がフィンテックをはじめとした金融サービスを後押しする

欧州域内のフィンテック分野を加速させる動きとして、Payment Service Directive 2 (日本語では「決済サービス指令」と訳される。通称PSD2)がある。PSD2について一言で説明すると、従来銀行が独占していた顧客のデータを、(顧客がデータの活用に同意する場合のみ)第三者パートナーが活用できるようになることである。

第三者パートナーは2種類に分けられる。PISPとAISPの2種類があり、金融庁の発表している資料によると以下のように説明されている。

① 決済指図伝達サービス提供者(PISP:Payment Initiation Service Provider):

利用者の依頼により、他の決済サービス提供者(銀行、電子マネー事業者、決済サービス事業者)に開設されている利用者の決済口座に係る決済指図を伝達するサービス(第4条第15項)

② 口座情報サービス提供者(AISP:Account Information Service Provider):

利用者が、他の決済サービス提供者(銀行、電子マネー事業者、決済サービス事業者)に開設されている1つ又は複数の決済口座の情報を統合して提供するオンラインサービス(第4条第16項)

https://www.fsa.go.jp/singi/singi_kinyu/financial_system/siryou/20161028/01.pdf

銀行の個人的なデータを第三者パートナーが活用すると聞くと少々不安になるが、どの企業でもデータを取得していいわけではなく、登録または免許を保有している企業でないとデータの活用をおこなうことはできない。

これまで銀行が独占していた顧客データを第三者パートナーが適切な範囲内で活用することにより、決済の安全性や利用者保護を決済サービス市場の効率化やフィンテック企業も含めた競争上の公平性を高めることがPSD2の目的である。

Tinkと他のフィンテック企業との違い

Tinkが他のフィンテック企業と異なるのは、データの集計・分析に活用できるプラットフォームを企業向けに開発した点だ。

近年増えている多くのフィンテック企業が提供しているプラットフォームは、エンドユーザがどのような項目でどのくらいの金額を消費したか一目でわかる優れたユーザエクスペリエンスのアプリを提供していることが一般的である。入出金にまつわる煩わしい手続きや管理をスマホやパソコン、タブレットで操作することで即座に完了させることができるのが特徴的だ。

Tinkも多くのフィンテック企業と同じくモバイルバンキングアプリの開発も行ったが、これとは別に着目したのがエンドユーザの支出項目や金額を第三者パートナーが有効に活用できるようなAPIプラットフォームを開発したところだ。TinkのAPIプラットフォームを利用することによって、第三者パートナー企業はこれまで以上に詳細な分析やマーケティングをおこなうことが可能になる。TinkのAPIプラットフォームを利用できる企業は、あらゆる業種や規模の企業の開発者がその技術にアクセスできるように設計されている。

今後PSD2により欧州域内の銀行口座データ活用が順調に進んでいけば、TinkのAPIプラットフォームの需要は高まっていくだろう。

ベルギーの銀行と提携してアプリ開発にも取り組む

ベルギー・ブリュッセルに本部のある銀行「BNP Paribas Fortis(ビー・エヌ・ピー・パリバ・フォルティス)」は、Tinkと提携して新しいモバイルバンキングの開発に取り組んでいる。

BNP Paribasの「Hello Bank」というマルチモバイルバンキングアプリの開発のため、Tinkはデータの集約や個人財務管理 (Personal Finance Management:PFM)、決済指示を実行する技術を提供することに合意。アプリは2018年の夏頃リリース予定で、これに加えBNP Paribasの既存のアプリ「Easy Banking App」も同年秋頃にアップデートされる予定だ。

このようにフィンテック企業が従来の銀行と提携してアプリの開発を共同でおこなうということも、これから先珍しいことではなくなってくるのかもしれない。

まとめ

Tinkは設立以来様々な企業と提携することで成長を遂げている。エンドユーザが使いやすいアプリ開発はもちろん、企業にとっても便利なデータ活用の機会を与えている。

これまではいかにユーザエクスペリエンスを高めるアプリを開発するかがフィンテック企業の最も重要とする点であっただろうが、Tinkはまた異なる角度からのアプローチをおこなっている点が興味深い。

複雑になりがちな複数の銀行口座の管理をひとつにまとめることやデータの有効活用という価値を提供することが、これからのフィンテック企業のトレンドになっていくのかもしれない。