近ごろ資産運用会社における流動性リスク管理への関心が高まっている。主に海外で議論が先行し、米国などで流動性リスク管理に関する提言や規制導入が進められてきた。これに続くかたちで、昨年日本国内においても――

金融庁および投資信託協会で公募投資信託に関する流動性リスク管理規制が整備され、2022年1月に施行が予定されている。資産運用会社のリスク管理分野においては、運用商品の多様化や受託者責任の重要性の高まりなどを背景に、対応領域が多岐に渡っていて、業務負荷の増大が懸念されているという。

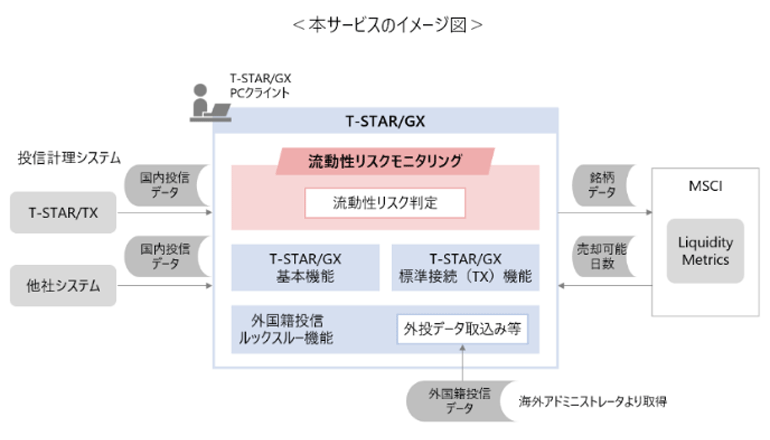

NRIは、投資信託協会が定める「公募投資信託の流動性リスク管理態勢の整備等を定めた規則改訂(22年1月施行予定)」に対応するサービスとして、「流動性リスクモニタリングオプション」の提供を今月16日に開始した。顧客はこれを利用することで、公募投資信託の流動性リスクを管理する今回の規制に対応することが可能となる。

同サービスは、多くの資産運用会社が利用するNRIの共同利用型サービス「T-STAR/GX」を利用し、リスク管理分野で実績豊富なMSCIのノウハウを活用する。グローバルで利用されている流動性リスク計算モデル(「LiquidityMetrics」)を活用することで、T-STAR/GXを利用する資産運用会社は規制対応のための追加コストを最小限に抑えつつ、効率的な流動性リスクの計算・評価をすることができる。

データ登録の負荷を大幅に軽減する。流動性リスクの判定に必要な閾値やストレステストで用いるストレスシナリオなど、規制で求められている各種設定項目について、NRIが検証した上でデフォルト値を設定し、継続的にそれらをメンテナンスする、上記新サービスにより、ユーザーの運営上の管理負荷も軽減するという。同社はこれからも、資産運用業界におけるリスク管理の効率化と高度化を支援するしくみを提供していく考えだ。