LPWAの普及を阻害する3つの要因をIDCが指摘

同調査によると、2018年は国内のMNO(Mobile Network Operator)を始めとする主要なLPWAサプライヤーの通信規格のラインナップが顔をそろえたが、普及の阻害要因となる課題も見えてきたという。

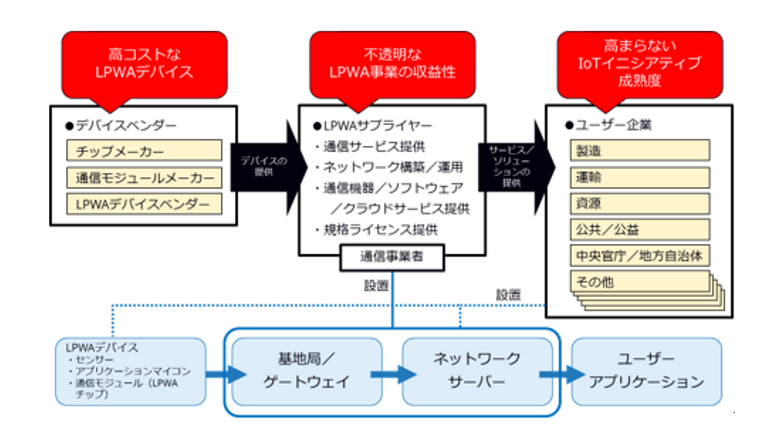

LPWAの普及を図る上で、LPWAサプライヤーの多くが共通して認識する課題が明らかになったと指摘する。1つ目は「高コストなLPWAデバイス」だ。市場ではLPWAの登場をきっかけにIoT案件が急拡大しているとは実感されておらず、チップ/通信モジュールなどのメーカーの量産投資も漸進的にならざるを得ない。現状、通信料金は安くても、ユーザーは高いデバイスを購入する必要があるからだ。

2つ目は「不透明なLPWA事業の収益性」だ。LPWAが普及するためには、ユーザーが負担するコストが下がることと並行して、LPWAサプライヤーの収益見通しの不確実性が払拭される必要がある。サプライヤーにとって、LPWAはネットワーク構築のための投資が少なくて済む分、競合上回線料金を低く設定せざるを得ず、回線自体は薄利多売を志向することになる。安定した事業運営のためには、回線事業だけに過度に依存しないビジネスモデルの確立が求められる。

3つ目として「高まらないユーザー企業のIoTイニシアティブ成熟度」が挙げられる。IDCの調査では、IoTに限らず、国内企業のデジタルトランスフォーメーション全般に関わる成熟度は海外に比べて総じて低く、ユーザーがIoTを実施する上でのハードルを下げる取り組みが求められると分析されている。

LPWAサプライヤーの多くが、現段階のLPWA市場について、サプライヤー間の「競合」だけではなく、「協調」が必要なフェーズにあると捉えている。先述した課題に対して、LPWAサプライヤーは競合領域と協調領域とを切り分け、協調領域においては共通の課題を解決する有効な施策を協働して実施することが、ユーザー企業を含むLPWAエコシステム全体にとっての利益になる。

またユーザーがIoTを実施する上でのハードルを下げるために、LPWAサプライヤーが、ユーザーコミュニティの形成やユーザー企業と開発企業のマッチングを積極的に行うべき段階にあるとIDCは考える。IDC Japan コミュニケーションズ リサーチマネージャーである敷田 康氏は「LPWAサプライヤーは、多くのユーザーや開発者が主体的にコミュニティを形成するためのきっかけ作りを行い、その創造性や共感欲求を刺激する情報や環境を提供することで、自社で大きな手間をかけることなく回線契約数を増加させる状況を作り出す必要がある」と述べている。