走行中の周囲環境を検知して自動でブレーキを掛けたりステアリングを切ったり、加減速したりする先進運転支援システム(ADAS)の搭載が進み始めた。いま、世界のメーカは、自動運転車両の実現に向けて鎬を削り、研究開発を加速している。

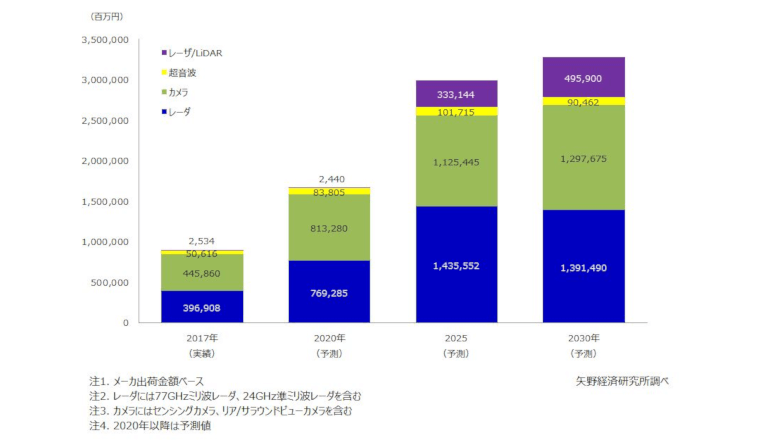

次世代車両向けセンサの世界市場規模は昨年およそ9,000憶円に達していて、拡大基調が続いている。日米欧では一昨年から昨年にかけて自動緊急ブレーキ(AEB)の標準搭載が進み、日欧の新車アセスメントプログラム(NCAP)対応のためだけでなく、歩行者保護のためのAEB採用も増加傾向にあるという。矢野経済研究所はこの分野におけるキーデバイス・コンポーネントの市場調査を実施。

市場概況、技術動向、個別メーカの事業戦略を明らかにし、'30年までの世界市場規模をセンサ種類別に予測した。調査資料によると、ADAS/自動運転用センサは、実現する自動運転レベルに応じてその種類や個数が異なり、'20年以降はレベル3(条件付自動運転)以上の実用化に向けてセンサの技術革新とコストダウンが進む。そして2025年、世界市場規模は約3兆円になり――。

レベル1(運転支援)車両は、カメラとミリ波レーダを軸にフロントに各1個搭載される。レベル2(部分的自動運転)ではドライバー監視下で渋滞運転支援機能や自動車線変更などの部分的自動運転機能を実現するために、フロントおよび前後左右の角付近に短距離ミリ波レーダが各1個(合計4個)搭載される車両も増える。

レベル3やレベル4,5(完全自動運転)になると、高速道路・一般道をシステムが判断して自動走行するため、ミリ波レーダ、カメラの他に、LiDAR(レーザスキャナ)の搭載を検討中の自動車メーカが多いという。レベル3以上の車両にはカメラが最大8個搭載され、レベル4,5が中心となる商用車ではコストにも余裕があり、多彩なセンサが20個/台に達するだろうという。